マネリテ向上委員会

マネリテ向上委員会

会社員として働く一方で、あなたが副業を始めたら確定申告は必須なのでしょうか?この疑問は、多くのサラリーマンが副業を始める際に抱く共通の課題です。実は、確定申告は副業の年間所得が20万円を超える場合に限り、必要となります。だからと言って、所得が20万円以下なら確定申告は必要ないと思っていませんか?それは大きな誤解かもしれません。

実は、確定申告を行うことによって還付金が受け取れたり、節税につながる可能性があるのです。つまり、確定申告は面倒な手続きではなく、あなたの経済的利益を守るための重要なステップと言えるのです。この記事では、副業のあるあなたに向けて、確定申告が必要となる条件や、確定申告をすることで生まれるメリットを詳細に解説します。

それぞれの基準と内容を理解すれば、副業と税務処理のバランスをうまく取り、より安心して副業に取り組むことができるでしょう。だからこそ、この先の情報は必ずチェックしておきましょう。

副業の定義

副業とは、本業以外に行っている仕事のことを指し、本業以外で収入を得ている場合はすべて副業にあたります。

アルバイトやパートのように企業に雇用される働き方、自ら事業を行う自営業、業務委託を請け負うなどの働き方も副業に該当します。

なお、「副業」は法律用語ではないため、法律上の定義はありません。会社によっては「副業は禁止である」と定めている場合がありますが、これは法律に基づくものではなく、会社独自の就業規則によるものです。

会社員が副業した場合の主な所得の種類

所得税法上、所得は10種類に分類され、その中で副業の所得区分となることが多いのは以下の4つです。

- 給与所得:アルバイトやパート雇用で得た所得

- 事業所得:事業を営んでいる人がその事業で得た所得

- 不動産所得:不動産収入で得た所得

- 雑所得:ほか9種類に分類されない所得

副業で得た所得の多くは前述した4つの所得区分のうちどれかに分類されますが、特に自身で所得区分を分類する際、事業所得と雑所得の判断が難しいとされています。

事業所得と雑所得の判断基準として、国税庁は以下のように解説しています。

法第 35 条((雑所得))関係

その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動について、一般的に、営利性、継続性、企画遂行性を有し、社会通念での判定において、事業所得に区分される場合が多いと考えられます。

出典:国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」

副業で得た収入に対する帳簿の有無は、事業所得と雑所得の判断基準のひとつです。

2022年8月1日、国税庁は「副業の収入額が300万円以下の場合にはその所得を雑所得とする」という所得税基本通達の改正案を提示しましたが、これに対して国民から多くの意見が寄せられました。

出典:国税庁「「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について」

その結果、国税庁は2022年10月7日、副業の収入額が300万円以下であっても収入に対する帳簿をつけている場合には、営利性・継続性・企画遂行性があり、社会通念での判定において事業所得としてみなすと修正しました。

よって、副業の収入が300万円以下であっても事業所得として確定申告を行いたい場合は、必ず帳簿をつけ、保存しておきましょう。

ただし、帳簿があっても収入が少ない場合(300万円以下かつ本業の収入の10%未満の場合)や、毎年赤字でありかつ赤字に対しての対策が講じられていない場合などは営利性がないと判断され、雑所得に分類されます。

一方で、副業の収入が300万円を超える場合は、事業が「社会通念上事業と称するに至る程度の規模」であるとみなされ、帳簿が無くても事業所得と判断される場合があります。

事業所得と雑所得の区分はイメージは以下のとおりです。

| 収入金額 | 記帳・帳簿書類の保存あり | 記帳・帳簿種類の保存なし |

| 300万円超 | 概ね事業所得(*) | 概ね事業に係る雑所得 |

| 300万円以下 | 業務に係る雑所得 ※資産の譲渡は譲渡所得・その他雑所得 |

(*)以下のような場合には、事業と認められるかどうかを個別に判断することとなります。

- その所得の収入金額が僅少と認められる場合

- その所得を得る活動に営利性が認められない場合

出典:国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」

出典:国税庁「別紙 新旧対照表」

税務署では雑所得か事業所得かどちらに当てはまるかを、実情に合わせて判断しています。事業所得と雑所得、どちらを選択すべきか自身で判断ができない場合は、税務署の窓口や税理士などの専門家に相談してみるとよいでしょう。

副業している会社員で確定申告が必要になるケース

副業している会社員で確定申告が必要になる基準のひとつとして、本業以外の所得が20万円を超えるかがポイントとなります。

給与は経費計上ができませんが、代わりに収入金額に応じた給与所得控除が適用されます。

給与所得は、給与(収入)額から給与所得控除を引いた額を指します。副業の所得が給与所得である場合、副業の給与所得額が20万円を超えると確定申告が必要になります。

給与所得の計算式

給与所得 = 給与(収入) – 給与所得控除

本業の所得が給与所得である場合、従業員は本業の会社で年末調整を受け、本業の所得に対する所得税の清算を行います。

このとき、副業の年間の給与所得が20万円を超える場合には、自身で副業分の所得に対して確定申告を行い、本業と副業の給与所得を合算し所得税を再計算します。

上記のように本業・副業ともに給与所得を得ている場合、年末調整を受けるため、本業の勤務先に「給与所得者の扶養控除等(異動)申告書」を提出します。

給与所得者の扶養控除等(異動)申告書を提出することで、本業の所得税区分が源泉徴収税額表の甲欄で計算されます。申告書を提出できるのは1人1事業所のみのため、所得額の多い本業の勤務先で年末調整を行うのが一般的です。

副業でも給与所得者の扶養控除等(異動)申告書を提出してしまい、本業・副業ともに源泉徴収されている場合は、控除されている所得税額が誤っている可能性があります。この場合も確定申告を行い、正しい額の所得税を納めましょう。

このほか、年末調整の有無にかかわらず、本業と副業の給与を合算した年間収入金額が2,000万円を超える場合にも、確定申告が必要です。

さらに、給与所得から各所得控除を引いた額によっても確定申告の要不要は異なります。

本業と副業の給与所得から基礎控除や医療費控除などの各所得控除の合計金額を引いた額が年間150万円以下の場合は、確定申告をする必要はありません。

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

副業が事業所得、雑所得の場合は、本業の給与に関する源泉徴収票と、副業で得た収入の支払い通知に記された金額をもとに確定申告を行います。事業所得、雑所得は収入から経費を差し引いた額を指します。

事業所得・雑所得の計算式

事業所得(または雑所得)= 収入 – 経費

副業での所得が事業所得、雑所得が20万円を超えた場合は確定申告が必要です。

たとえば、副業の収入が30万円で経費が15万円の場合であれば、30万円(収入)-15万円(経費)=15万円(所得)となり、確定申告は必要ありません。

経費とは、事業を運営するにあたって必要な費用を指します。たとえば、ライターであれば、記事を書くために購入した参考図書や有料のWeb記事、取引先との打ち合わせのために発生した交通費などが該当します。

経費計上した支出の領収書やレシートは一定期間の保存が義務付けられるため注意が必要です。

副業の所得が事業所得であれば確定申告の際に青色申告を選択でき、さまざまな節税メリットを受けることができますが、雑所得は青色申告ができず、白色申告のみとなる点に注意しましょう

副業として不動産収入を得ている場合、不動産収入から得た所得は不動産所得に区分されます。不動産所得も、収入から必要経費を差し引いて算出します。

不動産所得の計算式

不動産所得 = 不動産収入の総額 – 経費

不動産所得は青色申告ができます。不動産所得が事業的規模に該当し、青色申告をする場合は青色申告特別控除として最高65万円の控除が受けられます。

事業的規模と認められる基準は、不動産規模が家屋5棟または独立した部屋10室とされています。一方、事業的規模に該当せずに青色申告する場合、青色申告特別控除で受けられる控除額は最高10万円です。

不動産収入には、家賃のほか、更新料や共益費なども含まれます。経費は委託している管理会社の管理料や修繕費、共用部分の光熱費などが該当します。

出典:国税庁「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」

副業の所得が20万円以下の場合の注意点

副業の所得が20万円以下の場合でも、副業の内容や状況によっては確定申告をするべき場合があります。

副業が給与所得で源泉徴収されている場合は、確定申告をすることによって払いすぎた所得税が還付される可能性があります。

所得税は1年間の所得に対して課されるものであり、1年分の給与の合計額が確定するまでは、正確な所得税額は算出できません。

年間で支払った所得税額(副業先で引かれた源泉徴収額を含む)が、本業の所得と副業の所得を合算した年間所得にかかる所得税額に対して多かった場合には、払い過ぎた税金が還付されます。

そのほかにも、住宅ローン控除や医療費控除などの年末調整で適用できない所得控除を受ける場合は確定申告が必要になります。

所得税の確定申告をすると、確定申告に記載された所得額をもとに、市区町村が住民税を計算して納税者に通知を行います。 そのため、所得税の申告をしないと、市区町村では納税者の住民税を正確に計算することができません。副業の所得が20万円以下であっても毎年3月15日までに「住民税申告書」の提出が必要です。

住民税は地方税に含まれるため、自治体で納税場所が異なります。自身の住む自治体のホームページを確認し申告漏れがないよう注意しましょう。

所得金額と所得税の計算方法

副業による所得はすべて、本業の給与所得と合算して年間の所得金額を算出します。所得金額と所得税の計算方法は以下のとおりです。

先述したように、収入から経費を差し引いた金額が所得となります。

所得金額 = 収入 – 経費

所得が給与所得に区分される場合には経費ではなく、給与収入から給与所得控除額を差し引いて給与所得を算出します。給与所得控除額は、給与収入額によってその金額が変動します

①で算出した所得から所得控除分を差し引いた金額が、課税対象の所得金額です。

課税される所得金額 = 所得金額 – 所得控除

所得金額より所得控除の方が多く、課税対象の所得金額が0円以下となる場合は確定申告は必要ありません。

②で算出した課税所得金額に所得税率をかけて控除額を引くと、納めるべき税金の金額がわかります。

所得税額 = 課税される所得金額 × 税率 – 控除額

税率は課税される所得金額に応じて7段階に分かれており、5〜45%課税されます。

| 課税所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

たとえば、課税される所得金額が500万円の場合、納めるべき所得税は以下のように計算します。

5,000,000円 × 20% – 427,500円 = 572,500円(所得税額)

なお、2037年までは「復興特別所得税」として、その年分の基準所得税額の2.1%もあわせて徴収されます。

会社員が副業収入を事業所得として確定申告する方法

副業で得た所得を事業所得として確定申告する場合には、雑所得とみなされない所得額がある前提で、事前の手続きや帳簿の準備が必要です。

以下の事前に準備しておくべきものを確認し、円滑に確定申告を進めましょう。

まずは事業を始める際に、税務署へ開業届を提出します。青色申告を行うためには青色申告承認申請書もあわせて提出が必要です。

開業届の提出期限は開業した年は開業日から1ヶ月以内となります。すでに開業している場合は青色申告をする年の3月15日までに青色申告承認申請書のみを提出します。

出典:国税庁「[手続名]個人事業の開業届出・廃業届出等手続」

仕訳帳・総勘定元帳・現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳など、それぞれの項目ごとの帳簿を作成します。帳簿は原則7年間保存する必要があります。

法人税法、消費税法では請求書や領収書を5年間保管するよう定められています。税務署による税務調査があった場合に提出が必要になるため、いつでも確認できるよう、整理して保管しておきましょう。

会社員が副業収入を雑所得として確定申告する方法

雑所得は青色申告ができないため、白色申告で確定申告を行うことになります。

白色申告の場合、青色申告のような事前の手続きは不要ですが、確定申告の際には確定申告書のほかに「収支内訳書」の作成が必要なため、収入や経費がわかる帳簿や書類は事前に用意しておきましょう。

確定申告の準備から納税までの流れ

準備を円滑に進めるためにも、確定申告の流れを把握しておきましょう。

確定申告に必要な書類やデータの準備を行います。確定申告に必要となる主な書類は以下のとおりです。

- 確定申告書

- 本人確認書類(マイナンバーカード)

- 銀行口座がわかるもの

- 所得を明らかにできるもの

- 控除証明書

上記のほかにも、所得を計算するのに必要な源泉徴収票や請求書、白色申告の場合には収支内訳書、青色申告の場合は青色申告決算書などを準備します

確定申告書と必要な添付資料を作成します。確定申告書は、以下のような方法で入手・作成することができます。

【確定申告書の入手・作成方法】

- 国税庁のWebサイトから確定申告書をダウンロードし記入する

- 確定申告書等作成コーナーから申告書を作成する(e-Taxで申告可)

- 税務署や市区町村役場の税務課、確定申告相談会場で受け取り記入する

- 税務署から郵送で取り寄せ記入する

- 確定申告に対応した会計ソフトを利用しデジタルで作成する(e-Taxで申告可)

申告時に添付や提示が必要な書類を確認して、確定申告書とともに提出します。税務署の窓口のほか、郵送、電子申告(e-Tax)で提出できます。

還付を受ける場合は、確定申告書に記入した金融機関の口座に振り込まれます。所得税の納付には、窓口や金融機関からの納付、e-Taxを利用した納付など、複数の納付方法があります。

確定申告の期日を過ぎてしまったらどうする?

確定申告の申告期間は、例年2月16日から3月15日までです。

確定申告を忘れていたり、必要書類が用意できず期日までに申告ができなかったりした場合は期限後申告となり、ペナルティとして無申告加算税や延滞税が科せられます。

無申告加算税は原則として、納付すべき税額に対して15〜20%かかります。延滞税は、本来の申告・納税期限から納付日までの日数分、7.3%〜14.6% が追加で課税されます。

しかし、期限内に申告する意思があったと認められる場合は無申告加算税がかからない可能性もあるため、気づいた時にすぐ申告を行いましょう。

まとめ

副業で得られる所得区分や所得額に応じて、確定申告の必要書類や準備が異なります。誤った認識で損をしてしまわないよう、自身に必要なものを確認し、準備しておきましょう。

また、以下の記事では、初めての副業で人気のものから専門的スキルを要するものまで、幅広く紹介しています。これから副業を始めようと検討中の方はぜひご覧ください。

副業の確定申告をカンタンに終わらせる方法

年末調整をしている会社員でも副業をしていて、その副業の所得が20万円を超える場合には個人で確定申告が必要です。

確定申告には青色申告と白色申告の2種類がありますが、副業所得が「雑所得」に該当する場合は白色申告のみで青色申告は受けられません。

一方、副業所得が「事業所得」「不動産所得」に該当する場合は、青色申告が可能です。青色申告では、さまざまな節税メリットを受けることができる反面、事前の手続きや複式簿記での記帳が必要になり、白色申告に比べて申告準備に手間がかかります。

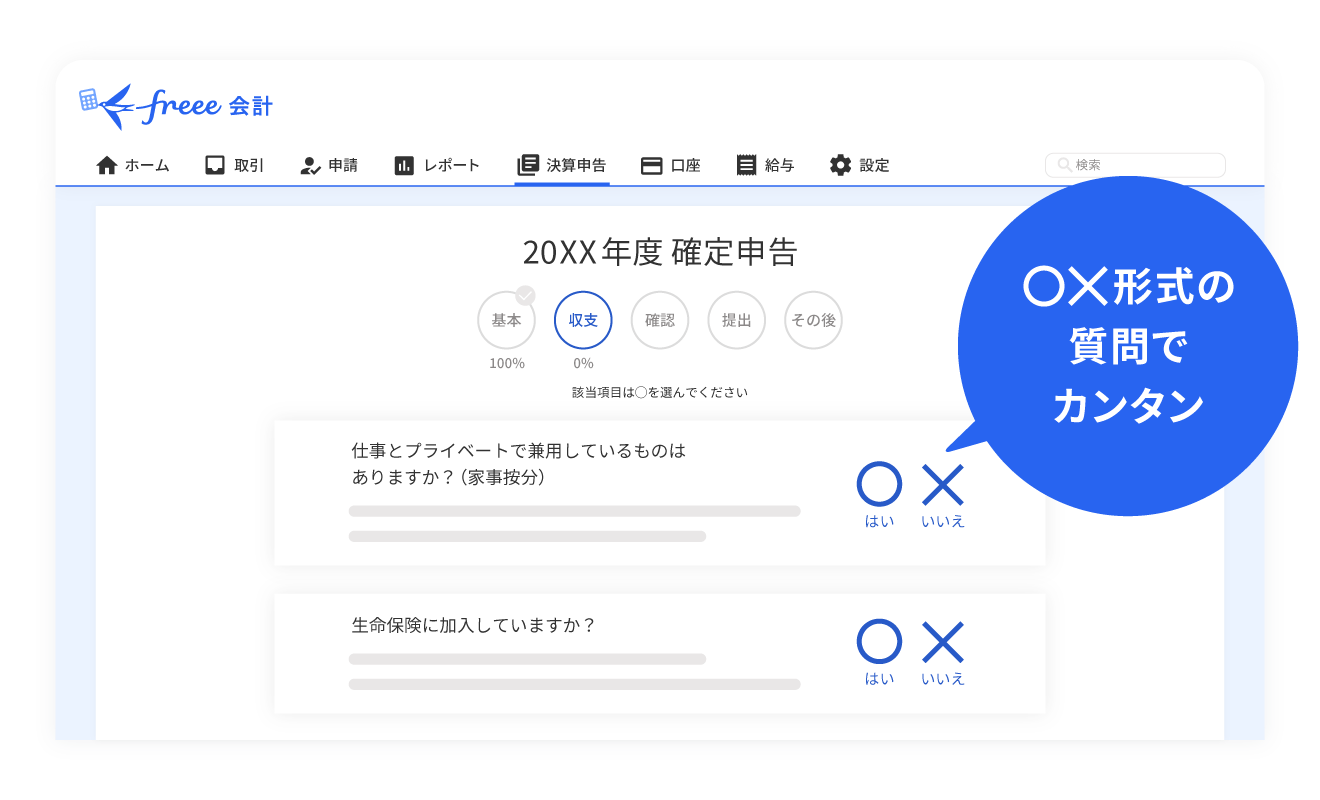

青色申告の準備や日々の記帳、申告書類の作成を楽にしたい方は、確定申告ソフト「freee会計」「freee開業」の活用がおすすめです。

ここからはfreeeを活用するメリットを、青色申告で確定申告を完了させるまでのステップにあわせてご紹介します。

青色申告するためには、「開業届」「青色申告承認申請書」を税務署へ提出しなければなりません。ここでおすすめなのがfreee開業です。

freee開業では、簡単な質問に答えていくことでこれらの書類を無料で自動作成できます。

青色申告する準備として、日頃から帳簿をつけることが重要です。青色申告では複式簿記での記帳が義務付けられているため、会計知識が必要になります。

しかし、freee会計を利用すれば、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿づけを行うことができます。自動的に複式簿記の形に変換してくれるため、会計・経理の経験がない方でも安心して利用できます。

さらにfreee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。必要な計算は自動で行ってくれるため、計算ミスや入力ミスを軽減できます。

freee会計を使って自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告完了です。

なお、納税方法はいくつかありますが、電子申告(e-Tax)がおすすめです。電子申告(e-tax)からの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば、控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

電子申告(e-tax)を検討されている方は、freee電子申告開始ナビ(無料)をご覧下さい。

初めての青色申告で不安な方や、日々の記帳から確定申告まで効率的に行いたい方にはfreeeがおすすめです。ぜひご利用ください。