マネリテ向上委員会

マネリテ向上委員会

下記の悩みを抱いている方へ

今回は、みんな大好き年収の話題を話していこうと思います!!

皆さんの理想の年収はいくらですか?そしてなぜその金額なのですか?

う〜ん、いざ聞かれるとハッキリ答えられないなぁ。

「今年いくらの収入があったのか」は、皆さんの幸福度にダイレクトに影響します。

そうであるならば、皆さんは目標年収の設定にもっと真剣になるべきです。

言うまでもなく、考えていないことは実現しません。

「年収1,000万円欲しい!」と思わない人が、実際に年収1,000万円を手にする可能性はほとんどないワケです。

そこで今回の記事では「理想の年収、結局いくら?」というテーマで、以下の3パターンについて解説します。

- これ以上、幸福度が上がらなくなる年収

- 基礎生活費を賄える年収

- コスパの良い年収

今回の内容をヒントにして、ぜひ自分の「理想の年収」について考えてみてください。

それでは順番に見ていきましょう!

理想の年収①:これ以上、幸福度が上がらなくなる年収

目標にすべき年収モデルの1つ目が、「これ以上、幸福度が上がらなくなる年収」です。

実は年収は、一定ラインを超えると幸福度が上がらなくなると言われています

えっ!!

そーなの!!

年収が上がり続ければ幸福度はずっと上がると思ってた・・・。

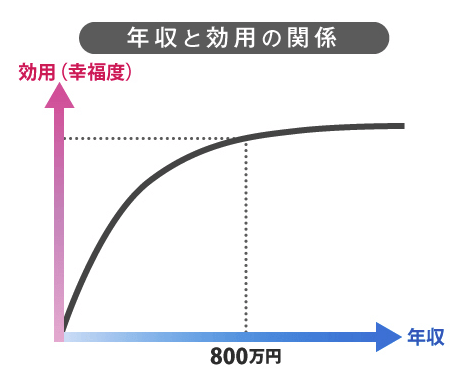

下の図が年収と幸福度の関係を示した図です。

出典:ダイヤモンド・オンライン「年収800万円を超えると幸福度は上昇しなくなる」)

上図は、「縦軸:幸福度」「横軸:年収」です。

ご覧のように、年収が低いうちは年収の増加とともに幸福度も急増します。

一方年収が800万円のラインを超えると、幸福度はあまり増えなくなります。

「年収800万円を超えると、それ以上年収が増えても幸福度がほとんど上がらない」というのは、誰かが適当に言っているのではありません。

頭の良い人たちが、学術的な研究をした上でたどり着いた内容です。

ちなみにこの年収は、「1人あたり」という点に留意が必要です。

つまり1人暮らしであれば年収800万円ですが、配偶者と2人で暮らしている場合は、年収1,600万円が幸福度の上がりにくいラインになります。

ちなみにアメリカでは、「1人当たりの年収75,000ドル」が幸福度の上がりにくいラインになっているそうです。(1ドル140円換算で約1,000万円)

日本のレジェンド投資家、本多静六(ほんだ せいろく)氏は「二杯の天丼はうまく食えぬ」という言葉を残しています。

ごはんが一番おいしいのは、「お腹が空いている時の最初の一口」ということです。

喉が渇いている時の、一口目の生ビールみたいなもんだね。

いくらおいしいフルコース料理でも、満腹になった後に「もう一度ご馳走するよ!」と言われて、大喜びする人はいないでしょう。

年収についても似たような話で、同じ100万円アップでも、以下の2つでは幸福度の上がり方は異なります。

年収300万円 → 年収400万円

年収800万円 → 年収900万円

後者のケースで幸福度が上がりにくいのは、まさに「二杯の天丼はうまく食えぬ」という状態になっているからです。

ちなみに「二杯の天丼はうまく食えぬ」と言っていた本多静六氏は、四分の一天引き貯金法という貯金術を提唱しています。

さて、ここまでの話で大事な点を補足します

「年収をひたすら上げても幸せになれないのであれば、そんなに稼がなくても良いかな」という考え方は、おすすめできません。

「ある程度のところまで年収を上げると、幸福度に影響しなくなる」というのは、裏を返すと「ある程度のところまでは、年収を上げるだけで幸福度が上がる」ということです。

最近になり、「年収と幸福度の相関関係は、年収50万ドル(約7,000万円)まで確認できる」という新しい研究結果も出てきました。

(参考:ブルームバーグ「幸せはお金で買える、7000万円までならあればあるほどいい-最新研究」)

この研究結果によると、年収700万円~800万円どころか、かなりのところまで「稼げば稼ぐほど幸せになれる」ワケです。

結論として皆さんにおすすめしたいのは、「自分の幸福度が上がらなくなるレベルまで、とっとと稼ぐ」ことです。

そこに到達するまでは、年収UPとともに人生の幸福度も確実にアップしていきます。

そして稼ぎが多ければ多いほど、蓄財ペースも早まります。

つまり経済的自由への到達が早くなるワケです。

「私は年収が上がれば上がるほど不幸になるんだ…」という人はいないでしょう。

もちろん人生には、お金より大切なことがたくさんあります。

その大切なことをお金が原因で粗末に扱うことがないように、とっとと稼ぎ・蓄財して、「お金があれば解決できる問題」を潰しましょう。

このような意味で、「これ以上幸福度が上がりにくくなる年収」を目標に、スキルアップやキャリア形成に励むのはアリというワケです。

年収をグングン伸ばしていけるのは、年収にこだわった人だけです。

最初の街の近くで、延々とスライムを倒し続けていても、レベルが上がるのは最初だけです。

この状態で、「なんで私のレベルは上がらないの?」と言っている人がいれば、「もっと“強い敵”と戦おう」「もっと“おいしい敵”を見つけよう」という回答しかできません。

皆さんに求められるのは、以下のような目線です。

- スキルを高め、より付加価値の高い仕事ができるようになる。

- 成長業界・アツい職種に身を置き、波に乗って稼ぐ

理想の年収②:基礎生活費を賄える年収

目標にすべき年収モデルの2つ目が、「基礎生活費を賄える年収」です。

基礎生活費というのは、自分にとっての必要最小限の生活費です。

- これくらいの生活水準なら、ひとまず自分の人生はつらくない。

- これくらいの生活水準なら、普通に生きていける。

仮にこの基礎生活費を、月12万円(=年約150万円)とします。

この基礎生活費の中には、以下のようなものが含まれています。

- 家賃、水道光熱費、食費

- 洋服代、日用雑貨代

- 年金、社会保険料

基礎生活費を賄える理想の年収は、ココを基準に決めていきます。

年間150万円で必要最小限の生活が送れるのであれば、年収150万円稼げればOKという発想です。

このスタイルでは高い生活水準を求めない分、仕事に関しては妥協しません。

妥協しないというのは、自分にとって最高の「天職」に就くという意味ではなく、自分にとって「イヤ・苦手な仕事」を絶対にしないという意味です。

次のような自分をイメージしてください。

皆さんには、物欲があまりありません。

新築の広い戸建て、タワマン、高級車、最新家電、ブランド品などに興味はなく、「子どもは必ず有名私立に通わせたい」といった願望もありません。

むしろこの大量消費社会にちょっとした疑問を抱いています。

「そんなにあくせく働いて、そんなにたくさんモノを買い込んでどうするの?」「自分の人生、もっと大切なことが他にもある気がする」と考えています。

FIRE(超早期リタイア)が世界中で流行った理由としては、その背景の1つに「仕事とアイデンティティの一体化」という問題があったからです。

現在の世の中に対し、以下のような雰囲気を感じている人も少なくないでしょう。

「働いていない自分には、価値がない気がする」

「年収が高ければ高いほど、人間としての価値が高い気がする」

一方で、世の中には次のように考える人もたくさんいます。

「仕事は、生活の糧を得る”手段”に過ぎない」

「それなのに、仕事のせいで生活がつまらなくなるなんて、本末転倒では?」

このような人たちにとって、”仕事”というのは必ず天職を見つける必要があるものではなく、イヤ・苦手なこと以外で必要最小限の生活の糧を得られればOKというものです。

彼らの生きがいは仕事の外、つまり日常生活や趣味の中にあります。

このように考えるのであれば、以下のような状態は一種の「アガリ」と言っても良いでしょう。

イヤ・苦手なことではない仕事をしつつ、比較的短い労働時間で年収150万円稼げる。

このお金があれば、必要最小限の生活は問題なく送れる。

ゆとりある時間で、理想の暮らしを追求できる。

なぜアガリと言えるのかというと、理想の年収は十分に稼げているからです。

「資産所得 > 生活費」という算式は、見たことがある人も多いでしょう。

配当金や家賃収入といった資産から得られる所得が、生活費を上回っている状態が、経済的自由です。

ここで少し考えてください。次のような状態であればどうでしょうか?

「一生続けられる”イヤ・苦手じゃない仕事”の収入 > 基礎生活費」

どうせこれ以上いくら稼いだとしても、いくら資産を貯めたとしても、生活水準は一切変わらないからです。

「これ以上お金が増えても生活水準は全然変わらない」という意味では、両学長と同じ状況です。

このようなラインは、人それぞれ間違いなく存在します。

- 一生続けられると思っていたのに、ケガや病気で働けなくなる

- 一生続けられると思っていたのに、その仕事がなくなってしまう

必要最小限以上のお金を稼ぎ、貯める期間が必要というワケです。

とはいえ、3,000万円や4,000万円といった大金が必要になることはありません

理想の年収③:コスパの良い年収

目標にすべき年収モデルの3つ目が、「コスパの良い年収」です。

- 幸福度がMAXになるところまで年収アップを頑張る気力はない

- 必要最小限のお金が稼げれば良い、とまでは割り切れない

コスパの良い年収というのは、上記のように考える人の目安になる年収です。

深堀りすると、以下の3パターンに分けられます。

- 無税の最適年収

- コスパの良い最適年収

- 最高効率でお金持ちになれる最適年収

順番に見ていきましょう!

無税の最適年収というのは、言葉通り税金が一切かからない年収です。

つまり、無税という観点から最適化された年収です。

東京都に住む自営業者(専業主婦+子ども2人)をモデルケースにすると、約500万円が「税金のかからない年収」になります。

年収500万円もあるのに、なんで税金がかからないの?

それは「経費」や「各種控除」で課税所得がゼロになるからだよ。

今回は計算過程は割愛しますが、詳しく知りたい人は橘玲(たちばな あきら)氏の書籍「お金持ちになれる黄金の羽根の拾い方」を読んでみてください。

ちなみに会社員は、年収に対して約2割~3割の税負担があります。

無税の最適年収を実現すると、「週5日のうち、5日とも自分だけのために働いている」という状況を、合法的に作れます。

労働と税負担のコスパという観点では、これが最高効率です。

- 税率が低い

- 各種控除・優遇制度も活用できる

- 普段の暮らし、老後の暮らしに心配がない

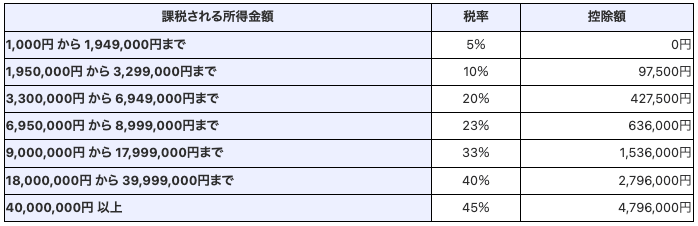

もちろん人により多少前後しますが、ざっくり年収600万円くらいがラインになります。

課税所得ベースで考えると、およそ300万円です。

具体的には、以下のようなケースがモデルになります。

- ① 年収:600万円

- ② 給与所得控除:164万円

- ③ 社会保険料控除:約90万円

- ④ 基礎控除:48万円

- ⑤ 課税所得:① −(② + ③ + ④)=約300万円

(出典:国税庁「No.2260 所得税の税率」)

住民税率10%と合わせても税率20%のラインなので、相対的には“ひかえめな税率“と言っても良いでしょう。

ちなみに株式投資の売買損益・配当金の税率は約20%になっており、金持ち優遇の低い税率と言われています。

そのため政治家から、「税率をアップせよ!」という意見がよく出てきます。

- 税率が低い(所得税率・住民税率、合わせて20%)

- 各種控除は基本的に全て利用できる

- 児童手当もカットされない

- 各種公的支援も比較的受けられる

- 「高年収サラリーマン狙い撃ち増税」のラインにもかかりにくい

ちなみに年収600万円という数字は、給与所得者全体の上位20%にあたります。

5人に1人が到達できるラインなので、「絶対に無理」という数字ではなく、現実的な目標になる人も多いのではないでしょうか。

まとめ

今回の記事では、「理想の年収、結局いくら?」というテーマで、以下の3パターンについて解説しました。

- これ以上、幸福度が上がらなくなる年収

- 基礎生活費を賄える年収

- コスパの良い年収

今回はいろいろなパターンの理想の年収を紹介しましたが、この中に皆さんの理想の年収はあったでしょうか?

ちなみに私の好みは1つ目の「これ以上、幸福度が上がらなくなる年収」を目指す方法です。

以上で、今回は終わります。

それではまた!!